세금계산서 발행 취소, 언제까지 가능할까요? – 시점별 절차 완벽 정리

청구스

"거래처가 발주를 취소했는데, 이미 세금계산서를 발행해버렸습니다. 지금 취소 가능한가요? 며칠 지났는데 너무 늦은 건 아닌가요?" 세금계산서 발행 취소는 시점에 따라 절차와 가산세 위험이 완전히 달라집니다. 발행일 당일과 1년 후가 다릅니다.

📌 이 글은 이런 분들을 위한 글입니다.

거래처 발주 취소·계약 변경으로 이미 발행한 세금계산서를 취소해야 하는 사업자

발행일로부터 시간이 지나 취소 가능 여부가 헷갈리는 경리 담당자

부가세 신고 직전 발행 취소 처리에 가산세가 걱정되는 B2B 대표님

세금계산서 발행 취소는 부가가치세법 시행령 제70조에 따라 수정세금계산서를 통해 처리하며, 시점·사유·거래처 협조 여부에 따라 절차와 가산세가 달라집니다. 발행 취소는 거래 현장에서 생각보다 자주 발생하지만, 시점을 놓쳐 가산세까지 부담하게 되는 경우가 적지 않습니다. 이 글에서는 시점별 취소 가능 여부, 사유별 절차, 자동화 시스템으로 취소 부담을 줄이는 방법까지 한 번에 정리합니다.

✅ 이 글에서 얻는 것

발행 취소 가능 시점 (당일·1개월·1년·5년 단위)

취소 사유 7가지와 사유별 절차

가산세 발생 케이스와 회피 방법

발행 취소 부담을 줄이는 사전 검증 시스템

끝까지 읽으시면 발행 취소가 필요한 시점에 5분 안에 정확한 절차를 결정할 수 있습니다.

🔑 세금계산서 발행 취소란?

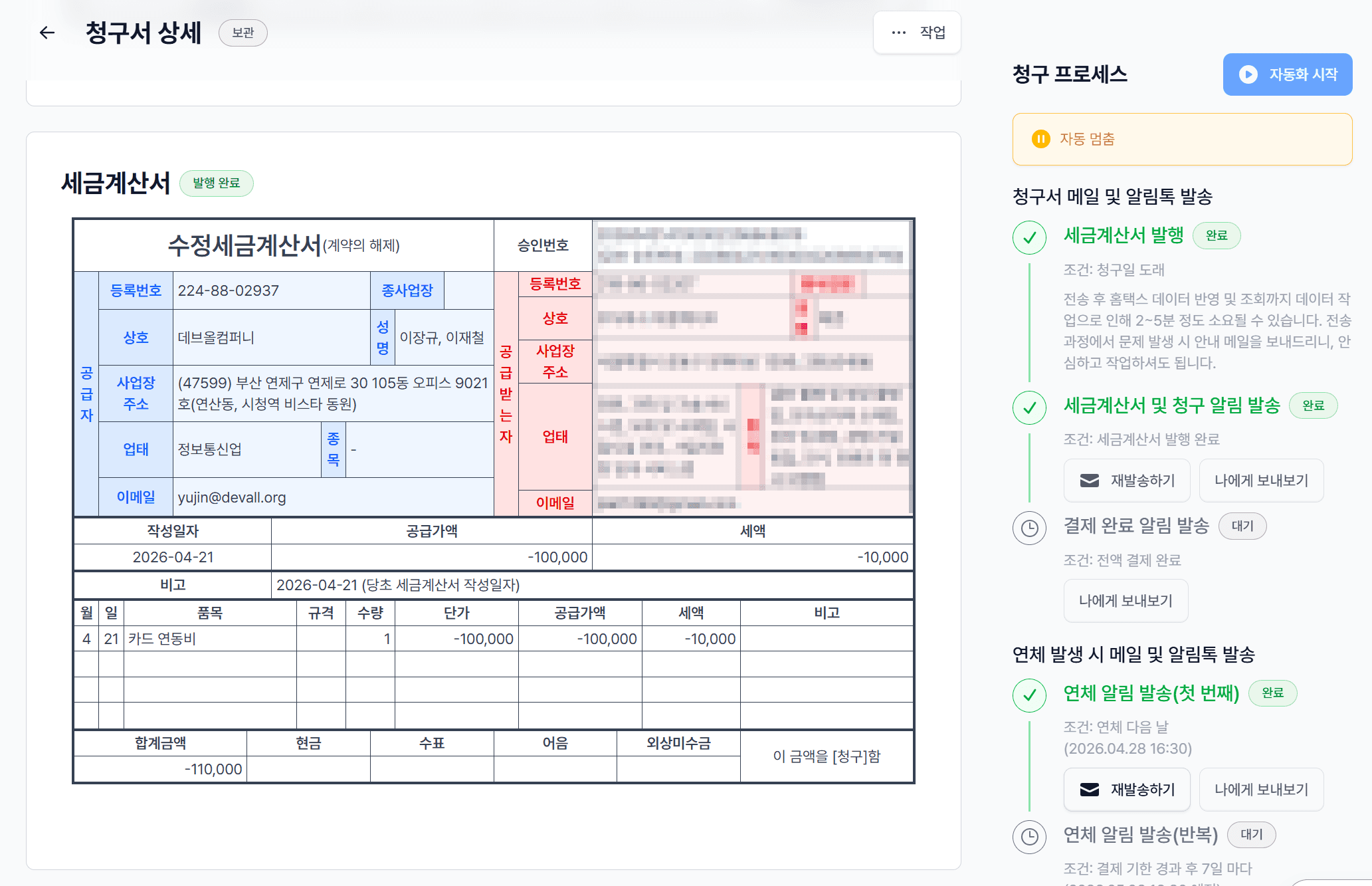

세금계산서 발행 취소란? 이미 발행된 세금계산서를 거래 변경·취소·계약 해지 등의 사유로 무효화하는 절차로, 부가가치세법상 수정세금계산서를 마이너스(-) 금액으로 발행하는 방식으로 처리됩니다.

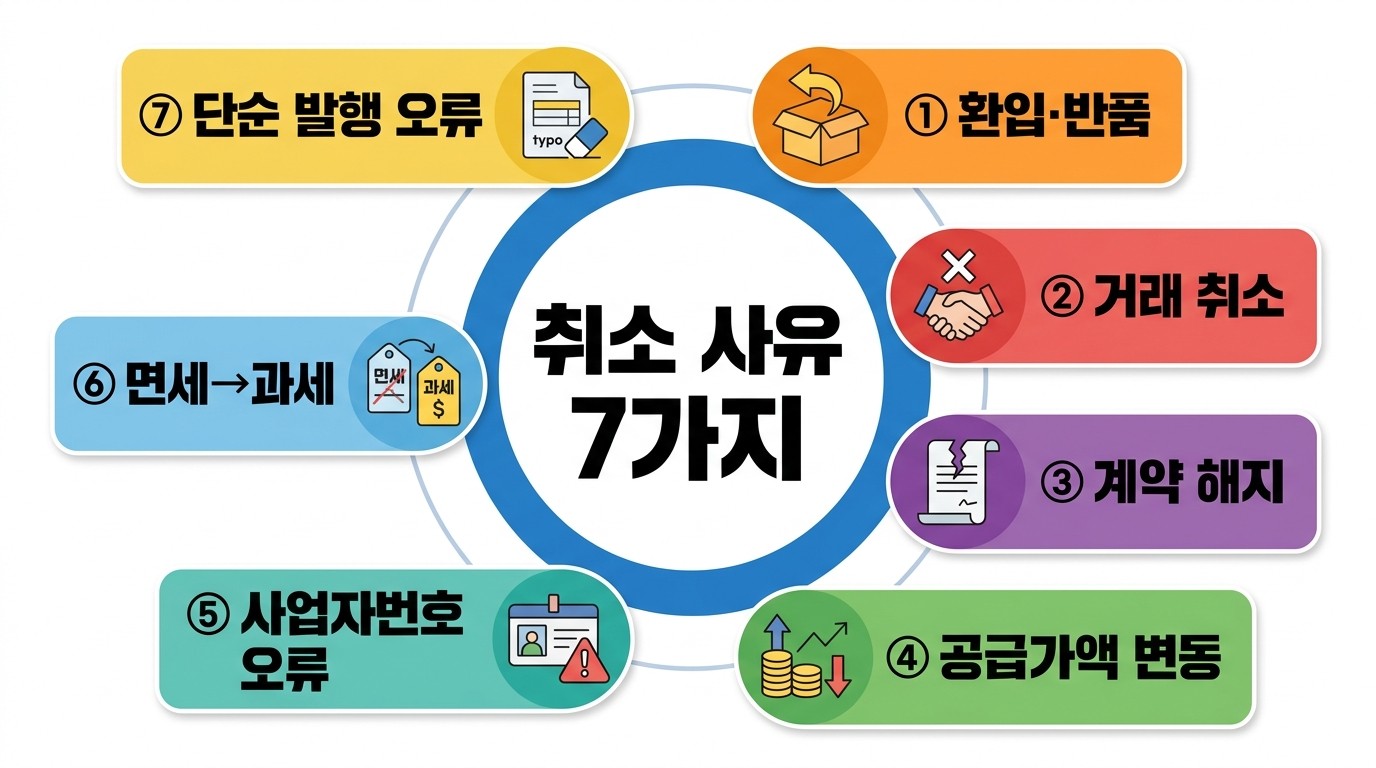

부가가치세법 시행령 제70조와 국세청 가이드에 따르면 발행 취소는 ① 환입·반품 ② 거래 취소 ③ 계약 해지 ④ 공급가액 조정 ⑤ 매입자 사업자번호 오류 ⑥ 면세→과세 전환 ⑦ 단순 발행 오류 7가지 사유로만 가능합니다. 임의 취소는 부정행위로 간주되어 가산세 최대 40%가 부과될 수 있습니다. 자진 시정 시점 안에 처리하면 가산세 면제·감면을 받을 수 있는 만큼, 발행 취소 자체는 합법이지만 시점과 절차에 따라 비용이 천차만별입니다.

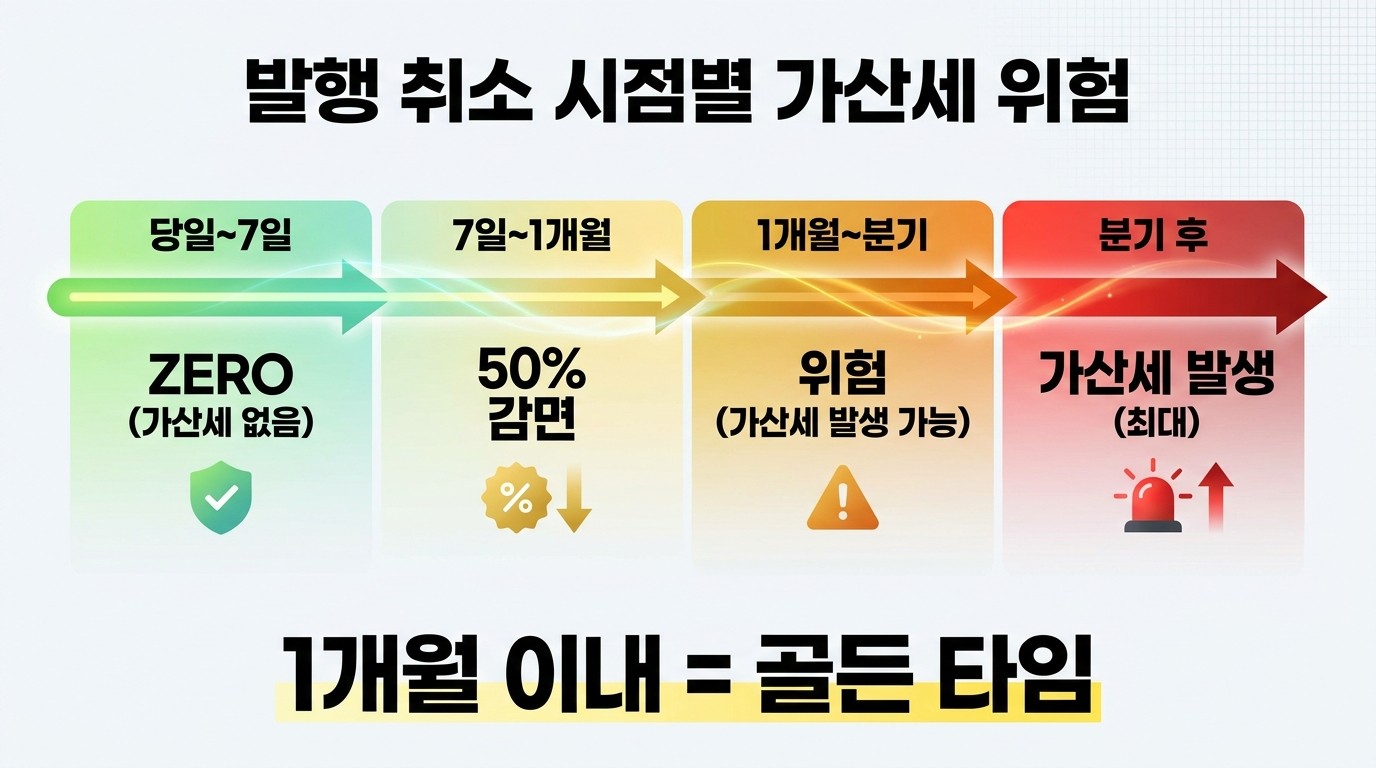

❓ 발행 취소는 언제까지 가능한가요?

발행 취소 가능 시점은 4단계로 나뉘며, 시점이 늦어질수록 절차가 복잡해지고 가산세 위험도 높아집니다.

시점 | 취소 가능 여부 | 절차 | 가산세 |

|---|---|---|---|

당일 ~ 7일 이내 | ✅ 즉시 가능 | 수정세금계산서 마이너스 발행 1건 | 없음 |

7일 ~ 1개월 이내 | ✅ 가능 (자진 시정) | 수정세금계산서 + 거래처 통보 | 50% 감면 |

1개월 ~ 분기 마감 전 | ✅ 가능 | 수정세금계산서 + 거래처 매입세액 협조 | 일부 적용 |

분기 마감 후 ~ 1년 | ✅ 가능 (수정신고 필요) | 수정세금계산서 + 부가세 수정신고 | 발생 가능 |

1년 ~ 5년 | ⚠️ 제한적 (경정청구) | 경정청구 + 추가 입증 자료 | 발생 가능 |

5년 초과 | ❌ 불가 | 정정 자체 불가 | — |

📌 시점별 핵심 액션

✅ 당일~7일: 즉시 처리, 가산세 ZERO

✅ 7일~1개월: 자진 시정 감면 활용 (50% 감면)

⚠️ 1개월 초과: 거래처 협조 필수, 부가세 신고 영향 검토

❌ 5년 초과: 정정 자체 불가능, 발행 단계 차단이 핵심

특히 1개월 이내가 가장 중요한 골든 타임입니다. 이 기간 내 자진 시정 시 가산세 50% 감면, 거래처 매입세액 협조도 비교적 수월합니다. 1개월을 넘기면 거래처가 이미 매입세액공제 신고를 했을 가능성이 높아져 절차가 복잡해집니다.

📋 7가지 취소 사유별 처리 절차

부가가치세법은 발행 취소 사유를 7가지로 명시하며, 사유에 따라 정정 방식과 사유 코드가 다릅니다. 잘못된 사유 코드 선택 시 정정 자체가 무효 처리될 수 있어 주의가 필요합니다.

사유 | 처리 방식 | 사유 코드 | 거래처 협조 |

|---|---|---|---|

① 환입·반품 | 마이너스 발행 (부분/전체) | 1번 | 필수 |

② 거래 취소 | 마이너스 발행 (전액) | 2번 | 필수 |

③ 계약 해지 | 마이너스 발행 + 정정 | 3번 | 필수 |

④ 공급가액 변동 | 차액 발행 (마이너스 또는 플러스) | 4번 | 필수 |

⑤ 매입자 사업자번호 오류 | 마이너스 + 플러스 동시 발행 | 5번 | 협조 권장 |

⑥ 면세→과세 전환 | 마이너스 + 과세 발행 | 6번 | 필수 |

⑦ 단순 발행 오류 | 마이너스 + 정정 발행 | 7번 | 권장 |

📌 공통 절차 4단계

✅ 1단계: 취소 사유 식별 + 사유 코드 결정

✅ 2단계: 거래처 통보 (전화·이메일 + 협조 요청)

✅ 3단계: 홈택스·SaaS에서 마이너스 발행

✅ 4단계: 부가세 신고서 반영 (분기 신고 시)

💡 가산세 회피하는 시점별 전략

가산세는 발행 취소 시점에 따라 발생 여부가 결정됩니다. 국세청 가이드와 부가가치세법 시행령 제70조를 바탕으로 시점별 전략을 정리했습니다.

골든 타임 1: 발행 당일 (가산세 ZERO)

거래 변동을 발견하자마자 당일 마이너스 발행하면 가산세는 발생하지 않습니다. 거래처가 매입세액공제를 신고하기 전이므로 양측 모두 깨끗하게 정정 가능합니다.

골든 타임 2: 7일 이내 (가산세 ZERO)

자진 시정의 가장 적극적 케이스로 처리됩니다. 거래처도 아직 신고하지 않았을 가능성이 높아 부가세 영향 없이 정정 완료 가능합니다.

골든 타임 3: 1개월 이내 (가산세 50% 감면)

부가가치세법 자진 시정 감면 조항 적용 시점입니다. 만약 가산세가 발생하더라도 50% 감면되어 부담이 줄어듭니다. 이 시점까지가 마지막 마지노선입니다.

위험 영역: 1개월 초과 ~ 분기 마감

거래처가 매입세액공제 신고를 했을 가능성이 높아 거래처 측 수정신고도 함께 필요합니다. 거래처 협조가 안 되면 정정 자체가 보류될 수 있습니다.

고위험: 분기 마감 후 ~ 1년

부가세 수정신고가 필수가 됩니다. 수정신고 가산세 10~40%가 별도로 부과되며, 1개월 이내 수정신고 시 50% 감면, 6개월 이내 30% 감면 적용됩니다.

🔄 발행 취소 부담을 줄이는 사전 검증 시스템은?

발행 취소 부담을 줄이는 가장 좋은 방법은 발행 전에 오류를 차단하는 것입니다. 청구스 같은 SaaS는 발행 직전 4단계 사전 검증으로 취소 발생률을 낮춥니다.

사전 검증 단계 | 검증 항목 | 차단하는 오류 유형 |

|---|---|---|

1단계 | 거래처 사업자번호·정보 검증 | 매입자 정보 오류 |

2단계 | 공급가액·세액 자동 계산 | 금액·세액 계산 오류 |

3단계 | 면세·과세 자동 분류 | 면세/과세 구분 오류 |

4단계 | 발행일 vs 거래일 정합성 | 발행일자 오류 |

청구스 도입 후 발행 취소 건수가 큰 폭으로 줄었다는 고객사 피드백이 이어지고 있습니다. 발행 단계에서 오류를 잡으면 마이너스 발행·거래처 통보·수정신고로 이어지는 후속 작업 자체가 사라지기 때문입니다.

⚠️ 발행 취소 시 자주 하는 실수 4가지

발행 취소 절차가 또 다른 오류로 이어지는 케이스가 자주 발생합니다.

✅ 취소 시 흔한 실수 4가지

사유 코드 잘못 선택 — 7가지 사유 코드 중 잘못된 것 선택 시 정정 무효 (가장 흔함)

거래처 통보 누락 — 마이너스 발행했으나 거래처가 모르고 매입세액공제 신고 유지

분기 마감 후 부가세 수정신고 누락 — 수정신고 가산세 추가 부과

원본 세금계산서 무단 삭제 시도 — 부정행위로 간주되어 가산세 최대 40%

특히 2번 거래처 통보 누락이 현장에서 가장 자주 발생하는 실수입니다. 거래처 측에서 매입세액공제 정정을 하지 않으면 양측 모두 가산세 부담이 발생할 수 있으니, 마이너스 발행과 동시에 반드시 거래처에 공식 통보해야 합니다.

❓ 자주 묻는 질문 (FAQ)

Q1. 세금계산서 발행 취소는 며칠 안에 해야 가산세가 없나요?

당일 ~ 7일 이내 자진 취소 시 가산세 ZERO입니다. 1개월 이내는 50% 감면, 1개월 초과 시 가산세 발생 위험이 커집니다. 거래 변동 발견 즉시 처리가 정답입니다.

Q2. 거래처가 이미 매입세액공제 신고를 했는데 취소 가능한가요?

가능하지만 거래처도 매입세액공제 수정신고가 필요합니다. 마이너스 발행 즉시 거래처에 전자메일·공문으로 통보하고, 거래처가 부가세 수정신고를 하도록 협조 요청해야 합니다. 거래처 협조 없이는 정정 효력이 제한됩니다.

Q3. 1년 이상 지난 세금계산서도 취소 가능한가요?

1년 ~ 5년은 경정청구로 처리 가능하지만 절차가 복잡합니다. 추가 입증 자료(계약서·반품 증명·환불 내역 등)와 거래처 협조가 필수입니다. 5년 초과 시 정정 자체가 불가능하니 가능한 한 1년 이내 처리해야 합니다.

🎯 발행 취소 부담 ZERO, 청구스 사전 검증으로

🔥 발행 취소는 시점에 따라 비용이 0원에서 수백만 원까지 천차만별입니다. 사전 검증 시스템으로 취소 자체를 줄이는 것이 가장 큰 절감 방법입니다.

청구스를 도입한 고객사들은 ① 거래처 정보 검증 ② 공급가액 자동 계산 ③ 면세·과세 분류 ④ 발행일 검증의 4중 사전 검증으로 발행 단계에서 오류를 잡아내고 있습니다. 발행 자체가 정확하면 마이너스 발행·수정신고가 필요한 상황도 자연스럽게 줄어듭니다.

지금 거래처 1곳만 등록해서 청구스의 사전 검증 시스템을 직접 체험해 보세요. 다음 분기부터 발행 취소 부담이 사라집니다.