영세율 세금계산서가 뭐야? - 부가세 영세율 조건 등 총 정리

청구스

"수출 거래인데, 세금계산서를 어떻게 발행해야 하죠?"

해외 거래를 처음 하거나, 내국신용장을 받았는데 세금계산서 종류를 어떻게 선택해야 할지 막막한 수출 기업 대표님·경리 담당자라면 — 이 고민, 정말 흔합니다.

영세율을 몰라서 일반 과세로 발행했다가 거래처에서 항의를 받거나, 첨부서류를 빠뜨려 가산세를 맞는 일도 적지 않아요.

📌 한 문장 결론: 영세율 세금계산서는 세율 0%가 적용되는 세금계산서로, 매출세액은 0원이지만 매입세액은 전액 환급받을 수 있는 '완전 면세' 혜택입니다.

이 글에서 얻는 것:

✅ 영세율의 정확한 뜻과 일반 세금계산서와의 차이

✅ 영세율 적용 조건 7가지 + 첨부서류 한눈에 정리

✅ 영세율 vs 면세, 헷갈리는 차이를 명확하게

끝까지 읽으시면, 영세율 세금계산서를 잘못 발행해서 가산세를 맞는 일은 없을 거예요. 하나씩 정리해 드릴게요.

📌 영세율 세금계산서란?

영세율(Zero-rate)이란 부가가치세 매출세액에 적용하는 세율을 0%로 하는 것이에요.

쉽게 말해, 세금을 매기되 세율이 0%이니까 매출세액은 0원이 됩니다. 하지만 사업하면서 매입할 때 부담했던 매입세액은 전액 환급받을 수 있어요.

이게 영세율의 가장 큰 혜택이에요. 세금을 안 내는 것을 넘어서, 이미 낸 세금까지 돌려받는 구조죠.

구분 | 일반(과세) 세금계산서 | 영세율 세금계산서 |

|---|---|---|

세율 | 10% | 0% |

매출세액 | 공급가액의 10% | 0원 |

매입세액 환급 | 매출세액에서 차감 후 환급 | 전액 환급 |

세금계산서 종류 | 일반 세금계산서 | 영세율 세금계산서 |

부가세 부담 | 최종소비자가 부담 | 부담 없음 |

💡 영세율의 목적은? 수출 재화에 부가세를 부과하면 국제경쟁력이 떨어지니까, 수출품에는 세금 부담을 없애서 수출을 촉진하고 외화 획득을 장려하기 위한 제도예요.

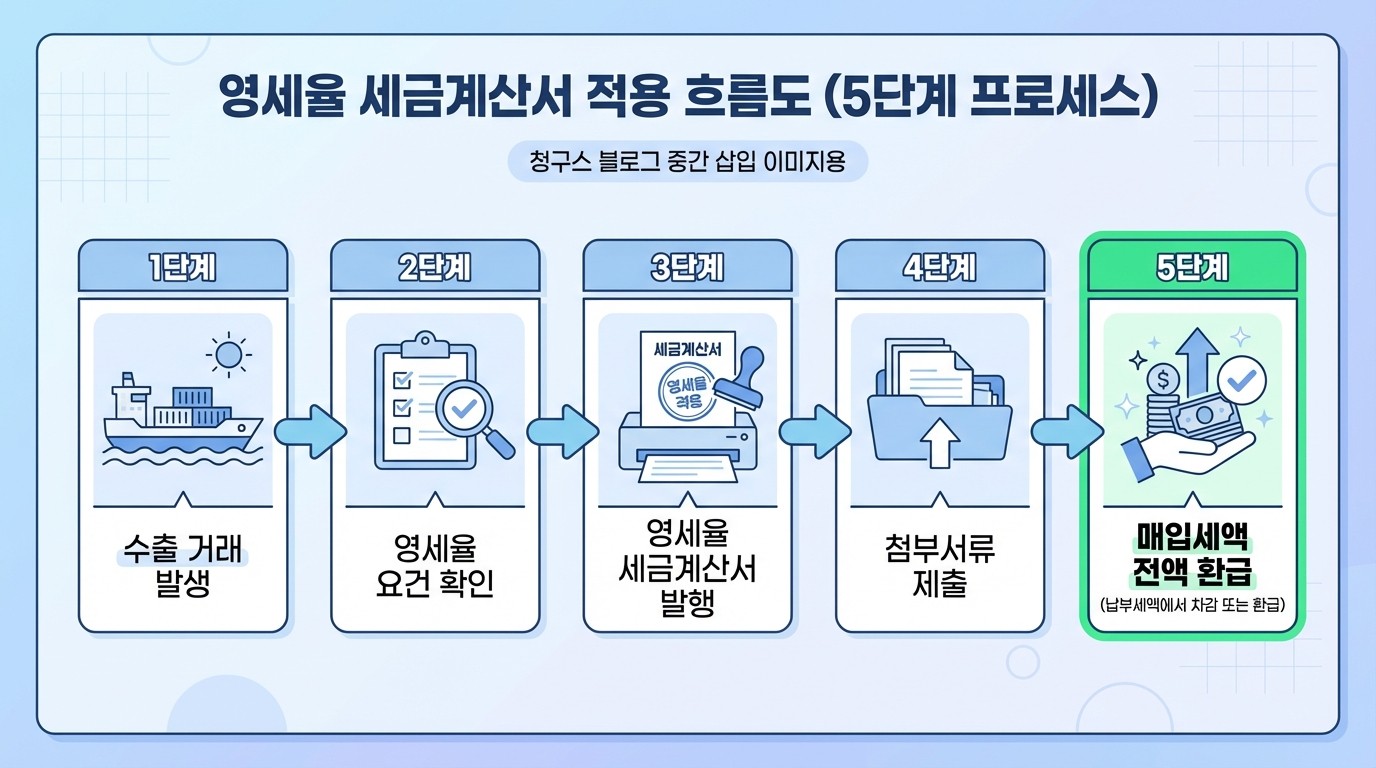

✅ 영세율이 적용되는 7가지 조건

영세율은 아무 거래에나 적용되는 게 아니에요. 부가가치세법 제21조~제24조에서 정하는 특정 거래에만 적용됩니다.

1️⃣ 수출하는 재화 (부가세법 제21조)

직접수출, 중계무역, 위탁판매 수출, 외국인도 수출 등이 해당해요. 가장 대표적인 영세율 적용 사례죠.

2️⃣ 내국신용장(Local L/C)·구매확인서 거래

수출업자가 개설한 내국신용장이나 구매확인서에 의해 원재료·중간재를 공급하는 경우에도 영세율이 적용돼요.

3️⃣ 국외에서 제공하는 용역 (제22조)

해외건설공사, 국외 컨설팅·설계·감리 등 국외에서 공급하는 용역에 적용됩니다.

4️⃣ 외국항행용역 (제23조)

선박·항공기로 국내↔국외 또는 국외↔국외 여객·화물을 수송하는 외국항행용역이에요.

5️⃣ 외화획득 재화·용역 (제24조)

외국항행 선박에 급유·수리, 외국인 관광객 관광알선, 비거주자에게 외화로 대가를 받고 공급하는 재화·용역 등이 여기 해당해요.

6️⃣ 조세특례제한법 적용 대상

방산물자, 농·축·임·어업용 기자재, 장애인용 보장구 등은 조특법에 따라 영세율이 적용됩니다.

7️⃣ 외국인전용 판매장

외국인관광객에게 면세점·전용 판매장에서 판매하는 관광기념품 등도 영세율 대상이에요.

⚠️ 주의: 과세사업자여야 영세율 적용이 가능해요. 면세사업자는 면세포기 후 과세사업자로 전환해야 합니다.

📌 영세율 vs 면세, 뭐가 다를까?

실무에서 가장 많이 헷갈리는 부분이에요. 둘 다 "세금을 안 내는 것" 같지만, 구조가 완전히 달라요.

구분 | 영세율 (= 완전 면세) | 면세 (= 불완전 면세) |

|---|---|---|

핵심 개념 | 세율 0% (과세 거래) | 세금 자체 면제 |

매입세액 환급 | ✅ 전액 환급 | ❌ 환급 불가 |

세금계산서 | 영세율 세금계산서 발행 | 계산서 발행 (세금계산서 아님) |

부가세 신고 | 필수 (과세사업자) | 불필요 (면세사업자) |

적용 대상 | 수출, 외화 획득 거래 | 미가공 식료품, 의료, 교육 등 |

💡 쉽게 기억하는 법:

영세율 = 세금 0원 + 이미 낸 매입세액 돌려받음 → 완전 면세

면세 = 세금 안 매김 + 매입세액 못 돌려받음 → 불완전 면세

일반적으로 수출 기업이라면 면세보다 영세율이 훨씬 유리해요. 면세사업자가 수출하는 경우, 면세를 포기하고 과세사업자로 전환하면 영세율을 적용받을 수 있지만, 포기 후 3년간 면세 재적용이 불가하니 신중하게 판단하세요.

💡 영세율이면 조기환급도 가능!

영세율 매출이 있는 사업자는 조기환급 신고가 가능해요. 일반 환급은 확정신고 후 30일 이내 환급이지만, 조기환급은 신고기한 경과 후 15일 이내에 환급받을 수 있어요.

매입건 발생 달의 다음 달 25일까지 조기환급 신고

신고기한 경과 후 15일 이내 환급

단, 첨부서류를 신고기한까지 반드시 제출해야 해요 (10일 유예 없음)

수출 비중이 높은 기업이라면 조기환급을 적극 활용해서 자금 회전율을 높여 보세요.

📌 같이 읽으면 좋은 글

👉 세금계산서 과세 vs 면세 vs 영세율 차이 완벽 정리 – 진짜 쉬워요!