사업장이 여러 곳일 때, 매출·손익 통합 관리하는 확실한 방법 - 다사업장 관리

청구스

"지점이 3개인데, 전체 매출이랑 각 지점 손익을 한 화면에서 볼 수가 없어요."

사업장이 하나일 때는 통장 하나, 엑셀 하나로 어떻게든 관리가 됩니다. 하지만 2곳 이상 운영하는 B2B 대표님이라면, 어느 순간부터 "전체 그림"이 안 보이기 시작하죠.

어느 지점이 돈을 벌고 어느 지점이 깎아먹는지 모르면, 잘못된 투자 결정을 내릴 수 있습니다. 수익이 나는 줄 알았던 지점이 실은 적자였다는 걸 결산 후에 알게 되는 건 흔한 일이에요.

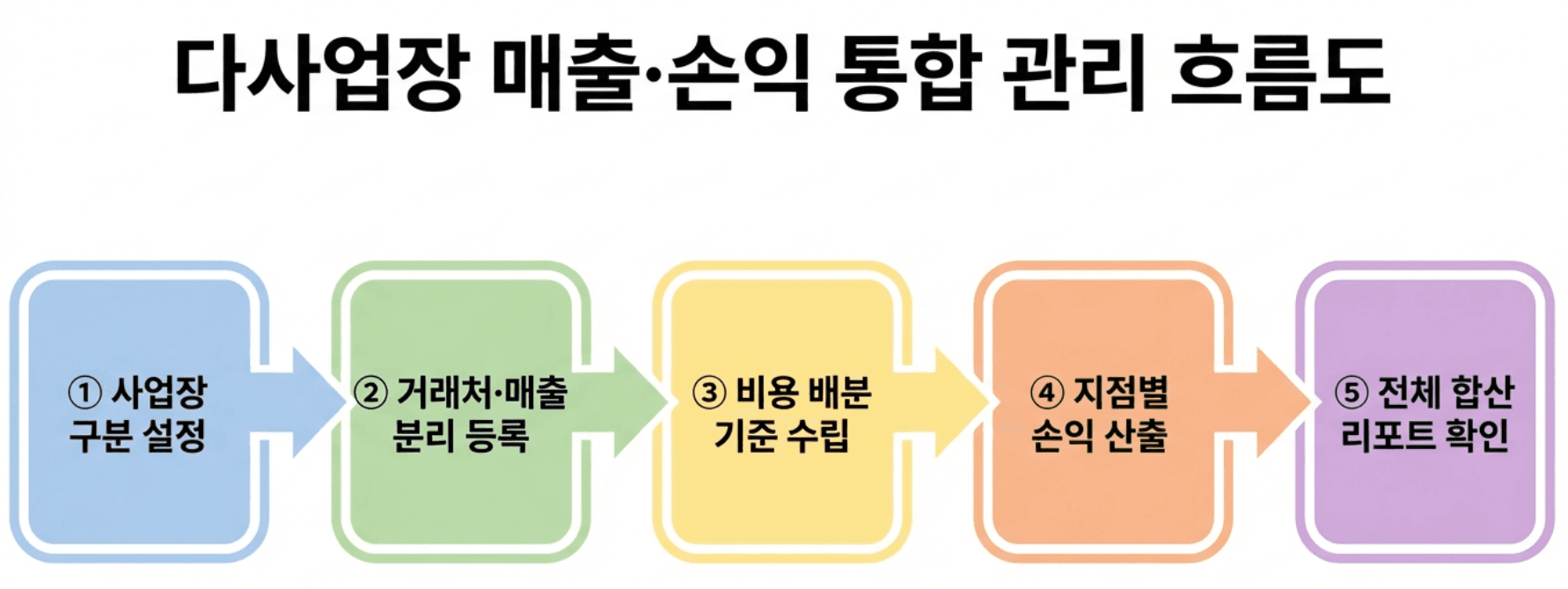

📌 한 문장 결론: 사업장별 매출·비용을 분리 추적하고, 전체 합산까지 실시간으로 볼 수 있는 구조를 만들면 의사결정 속도가 완전히 달라집니다.

✅ 다사업장 매출 통합 관리의 핵심 포인트 정리

✅ 엑셀 vs 시스템 방식 장단점 비교표 제공

✅ 사업장별 손익 분석을 위한 실무 체크리스트

끝까지 읽으시면, 사업장이 몇 곳이든 전체 재무 상황을 한눈에 파악하는 방법을 알 수 있어요.

📌 다사업장 관리, 왜 이렇게 어려울까?

사업장이 늘어나면 관리 복잡도는 곱으로 증가합니다.

⚠️ 단순히 매출이 2배가 되는 게 아니라, 거래처·세금계산서·입금·미수금·비용이 각각 별도로 발생하기 때문이에요.

특히 B2B 사업에서는 거래처가 지점마다 겹치기도 하고, 세금계산서 발행 주체가 달라지기도 합니다. 사업자단위과세를 적용하지 않으면 부가세 신고도 각각 해야 하고요.

✅ 다사업장 관리 핵심 항목 비교

관리 항목 | 단일 사업장 | 다사업장(2곳 이상) | 주의점 |

|---|---|---|---|

매출 추적 | 통합 관리 | 사업장별 분리 필수 | 지점 간 내부 거래 구분 |

비용 관리 | 한 곳에 집중 | 공통비용 배분 기준 필요 | 임대료·인건비 등 고정비 분리 |

세금계산서 | 단일 발행 | 사업장별 발행 or 통합 | 사업자단위과세 여부 확인 |

부가세 신고 | 1건 | 사업장 수만큼 | 사업자단위과세 미적용 시 각각 신고 |

미수금 관리 | 단순 | 거래처-지점 매칭 필수 | 같은 거래처가 여러 지점과 거래 |

손익 분석 | 전체 = 사업장 | 사업장별 + 전체 합산 | 지점별 수익성 비교 가능해야 함 |

💡 사업장별 손익 관리, 이렇게 해보세요

방법 1: 엑셀 시트 분리 (소규모)

지점이 2~3곳이고 거래처가 적다면, 엑셀에서 사업장별 시트를 나누고 합산 시트를 만드는 방식으로 시작할 수 있습니다.

⚠️ 단, 엑셀은 입력 실수에 취약하고 실시간 업데이트가 안 되므로, 결산 때마다 수동 정리가 필요합니다.

방법 2: 회계 프로그램 부서/프로젝트 기능 활용 (중규모)

더존, 얼마에요 등 회계 프로그램의 "부서별 관리" 기능을 사업장 단위로 활용합니다. 거래 입력 시 사업장 코드를 태깅하면 지점별 손익을 뽑을 수 있어요.

방법 3: 청구·입금 관리 자동화 (거래처 많은 B2B)

사업장이 3곳 이상이고 거래처가 사업장마다 10곳 넘으면, 청구서 발행부터 입금 매칭까지 자동화하는 시스템이 현실적입니다.

✅ 통합 관리 방식 비교

구분 | 엑셀 | 회계 프로그램 | 청구 자동화 솔루션 |

|---|---|---|---|

초기 비용 | 무료 | 월 3~10만 원 | 무료~월 5만 원 |

실시간 현황 | ❌ 수동 업데이트 | 🟡 입력 시 반영 | ✅ 자동 반영 |

입금 매칭 | ❌ 수작업 | 🟡 반자동 | ✅ 자동 |

미수금 알림 | ❌ 없음 | 🟡 수동 확인 | ✅ 자동 리마인드 |

사업장별 리포트 | 🟡 직접 만들어야 함 | ✅ 부서별 보고서 | ✅ 거래처·지점별 |

추천 규모 | 지점 1~2곳 | 지점 2~5곳 | 거래처 많은 B2B |

📌 사업장이 늘수록 자동화 수준이 관리 효율의 핵심입니다.

❓ 자주 묻는 질문 (FAQ)

Q1. 사업자단위과세를 신청하면 부가세 신고가 편해지나요?

네, 사업자단위과세를 적용하면 모든 사업장의 부가세를 본점에서 일괄 신고할 수 있어요. 사업장마다 별도로 신고하는 번거로움이 줄어들지만, 일부 지방세 감면 혜택이 사라질 수 있으니 세무대리인과 확인 후 판단하세요.

Q2. 공통비용(본사 인건비, 전산비 등)은 어떻게 배분하나요?

일반적으로 매출 비율, 인원 비율, 면적 비율 중 하나를 기준으로 배분합니다. 예를 들어 A지점 매출이 60%, B지점이 40%면 공통비도 6:4로 나눠요. 일관된 기준을 정해두고 매월 동일하게 적용하는 것이 핵심입니다.

Q3. 지점별 손익이 마이너스인데 폐점 판단은 어떻게 하나요?

최소 3~6개월 추이를 봐야 합니다. 일시적 적자인지 구조적 적자인지 구분이 필요해요. 구조적 적자가 확인되면 비용 절감(임대료 재협상, 인력 조정) → 매출 확대 노력 → 최종 폐점 검토 순서로 판단하되, 세무·법무 이슈(잔여 임대차 계약, 퇴직금 등)도 사전에 점검하세요.

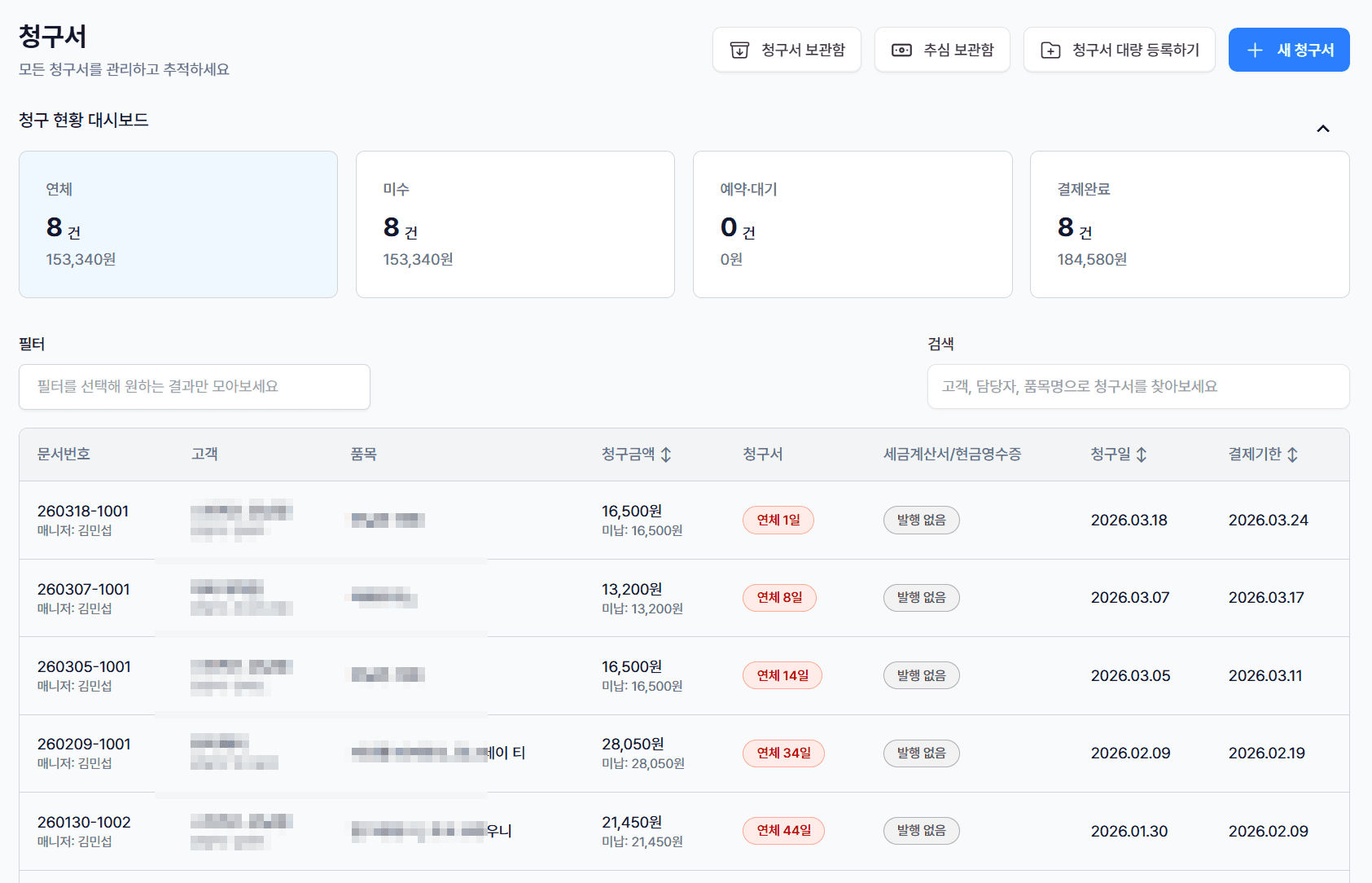

💡 청구스로 사업장별 청구·미수금, 한눈에 보세요

사업장 3곳 넘어가면, 어느 거래처가 어느 지점에 얼마를 안 냈는지 머릿속으로 절대 안 돌아갑니다.

청구스는 거래처별로 청구서 발송부터 입금 확인, 미수금 리마인드까지 자동화합니다. 사업장이 여러 곳이어도 전체 현황을 한 화면에서 볼 수 있으니까, "지점별로 엑셀 따로 만들어서 합치기" 같은 작업이 필요 없어요.

거래처 하나만 등록하면 3분 안에 첫 청구서를 보낼 수 있어요. 무료로 시작해보세요.

📌 같이 읽으면 좋은 글

👉 미수금 관리 프로그램 비교: 그냥 '보는' 시스템 VS 직접 '받아주는' 청구스

👉 AI가 도와주는 월말 · 분기 회계 결산 루틴 — 스타트업 회계 자동화의 현실적인 해답

👉 미수금 관리가 중요한 이유 – 미수를 80% 이상 줄이는 법