매출채권 회수기간(DSO) 단축법 — 받을 돈 빨리 받아 현금흐름 푸는 5단계 (2026)

청구스

매출은 분명 늘었는데, 정작 쓸 수 있는 현금은 늘 빠듯합니다.

거래처는 많아지고 청구서도 꼬박꼬박 보내는데 통장은 왜 그대로일까요? 답은 대부분 DSO, 즉 받을 돈이 통장에 들어오기까지 걸리는 시간에 있습니다. 같은 매출이라도 DSO가 길면 회사는 늘 현금에 쫓기고, DSO가 짧으면 같은 매출로도 현금이 돕니다.

결론부터 말씀드리면, DSO 단축은 "청구를 빨리, 독촉을 빠짐없이, 회수를 시스템으로" 만드는 데서 결정됩니다.

✅ DSO가 길어질 때 회사에 벌어지는 일

✅ 우리 회사 DSO를 계산하는 법

✅ DSO를 줄이는 현실적인 5단계

이 글을 끝까지 보시면, 매출을 늘리지 않고도 현금흐름을 푸는 회수 전략을 손에 쥐게 됩니다.

🎯 DSO(매출채권 회수기간)란 무엇인가요?

DSO란? 매출이 발생한 뒤 그 대금이 실제로 회수되기까지 걸리는 평균 일수를 뜻하며, Days Sales Outstanding의 약자입니다.

쉽게 말해 "외상으로 판 돈을 며칠 만에 받는가"를 숫자로 나타낸 지표입니다. DSO가 30일이면 평균 한 달 만에 돈이 들어온다는 뜻이고, 60일이면 두 달이 걸린다는 뜻입니다. DSO가 길수록 매출은 장부에만 있고 통장에는 없는 상태가 길어져, 흑자인데도 현금이 부족한 상황에 빠집니다. 반대로 DSO를 단축하면 같은 매출로도 더 많은 현금이 회사 안에서 돌게 됩니다. 그래서 DSO는 재무팀이 매달 챙겨야 하는 현금흐름의 핵심 지표입니다.

📌 핵심 정리

DSO = 받을 돈이 통장에 들어오기까지 걸리는 평균 일수

DSO가 짧을수록 같은 매출로 더 많은 현금이 돌고, 길수록 흑자도산 위험이 커집니다.

⚠️ DSO가 길어지면 회사에 무슨 일이 생기나요?

DSO가 길어진다는 건 받을 돈이 외상 장부에 묶여 있는 시간이 길어진다는 뜻입니다. 이 상태가 방치되면 회사는 조용히 위험에 빠집니다.

DSO가 길 때 | 회사에 생기는 일 |

|---|---|

💸 운전자금 부족 | 매출은 느는데 쓸 현금이 없음 |

🔴 흑자도산 위험 | 장부는 흑자, 통장은 텅 |

📉 대손 위험 증가 | 오래 묶일수록 못 받을 확률↑ |

🏦 차입 의존 | 모자란 현금을 대출로 메움 |

특히 미수금은 시간이 갈수록 회수가 어려워집니다. 90일을 넘긴 미수금은 그중 상당 부분이 영영 회수되지 않고, 일정 기간이 지나면 소멸시효로 받을 권리 자체가 사라집니다.

⚠️ DSO는 조용한 위험입니다

매출이 늘고 있으면 DSO 증가를 눈치채기 어렵습니다.

하지만 "매출은 느는데 통장은 그대로"라면, 이미 DSO가 길어지고 있다는 신호입니다.

📊 우리 회사 DSO는 어떻게 계산하나요?

DSO는 간단한 공식으로 직접 계산할 수 있습니다.

📌 DSO 계산식

DSO = (매출채권 잔액 ÷ 매출액) × 365

예: 매출 10억 원, 매출채권 잔액 1.6억 원이면 → (1.6 ÷ 10) × 365 ≈ 58일

계산해 본 DSO를 우리 업종 평균이나 우리가 정한 결제 조건(예: 30일)과 비교해 보면 됩니다.

✅ 결제 조건이 30일인데 DSO가 58일이면 → 평균 28일이 늦게 들어오는 것

✅ DSO가 매 분기 늘고 있다면 → 회수 관리에 구멍이 생기는 신호

⚠️ 업종 평균보다 길다면 → 경쟁사보다 현금흐름이 불리

구분 | 해석 |

|---|---|

📅 DSO < 결제조건 | ✅ 양호 (빠르게 회수) |

📅 DSO ≈ 결제조건 | 💡 보통 (관리 필요) |

📅 DSO > 결제조건 | ⚠️ 경고 (회수 지연) |

🔄 DSO를 줄이는 현실적인 5단계는?

DSO 단축은 거창한 게 아니라, 청구–독촉–회수의 빈틈을 메우는 일입니다. 다음 5단계가 핵심입니다.

단계 | 핵심 행동 | 효과 |

|---|---|---|

1️⃣ 명확한 청구 | 청구서에 납부 기한·계좌 명시 | 지연 핑계 차단 |

2️⃣ 빠른 발송 | 거래 즉시 청구서 발송 | 회수 시작 시점 앞당김 |

3️⃣ 단계별 독촉 | 기한 전·당일·연체 후 리마인드 | 깜빡 연체 방지 |

4️⃣ 입금 확인 | 입금 대조로 미수만 추림 | 회수 누락 방지 |

5️⃣ 악성 분리 | 장기 연체는 추심 등 별도 트랙 | 손실 최소화 |

이 5단계를 사람이 엑셀로 일일이 관리하는 회사도 많습니다. 청구서를 수기로 만들고, 입금을 은행에서 대조하고, 연체 거래처에 직접 전화하는 식입니다. 솔루션을 쓰는 회사도 있지만, 대부분 "현황을 보여주는" 데 그쳐 독촉과 회수는 결국 사람 몫으로 남습니다.

💡 5단계의 공통점

5단계 모두 "빠짐없이, 제때" 반복돼야 효과가 납니다.

한 번이라도 빠지면 그 거래처의 DSO는 그만큼 늘어납니다. 그래서 의지가 아니라 시스템이 필요합니다.

🛡️ 그런데 왜 대부분 DSO 단축에 실패할까요?

5단계를 알면서도 DSO가 안 줄어드는 이유는 단순합니다. 사람이 챙기기 때문입니다.

청구·독촉·회수는 본업이 따로 있는 직원에게 떠넘겨지고, "돈 주세요"라는 껄끄러운 말은 자꾸 미뤄집니다. 처음엔 누군가 챙기지만, 거래처가 늘면 빠지는 게 생기고, 그렇게 한 건씩 누락된 독촉이 DSO를 다시 늘립니다. 결국 문제는 "관리할 사람이 없어서"가 아니라 "사람에게 맡겨서"입니다.

그래서 DSO 단축은 5단계를 시스템이 자동으로 반복하게 만드는 순간부터 진짜로 시작됩니다.

🔥 핵심 전환

사람이 챙기면 빠지고, 시스템이 챙기면 빠지지 않습니다.

DSO를 줄이는 가장 확실한 방법은, 5단계를 의지가 아니라 자동화에 맡기는 것입니다.

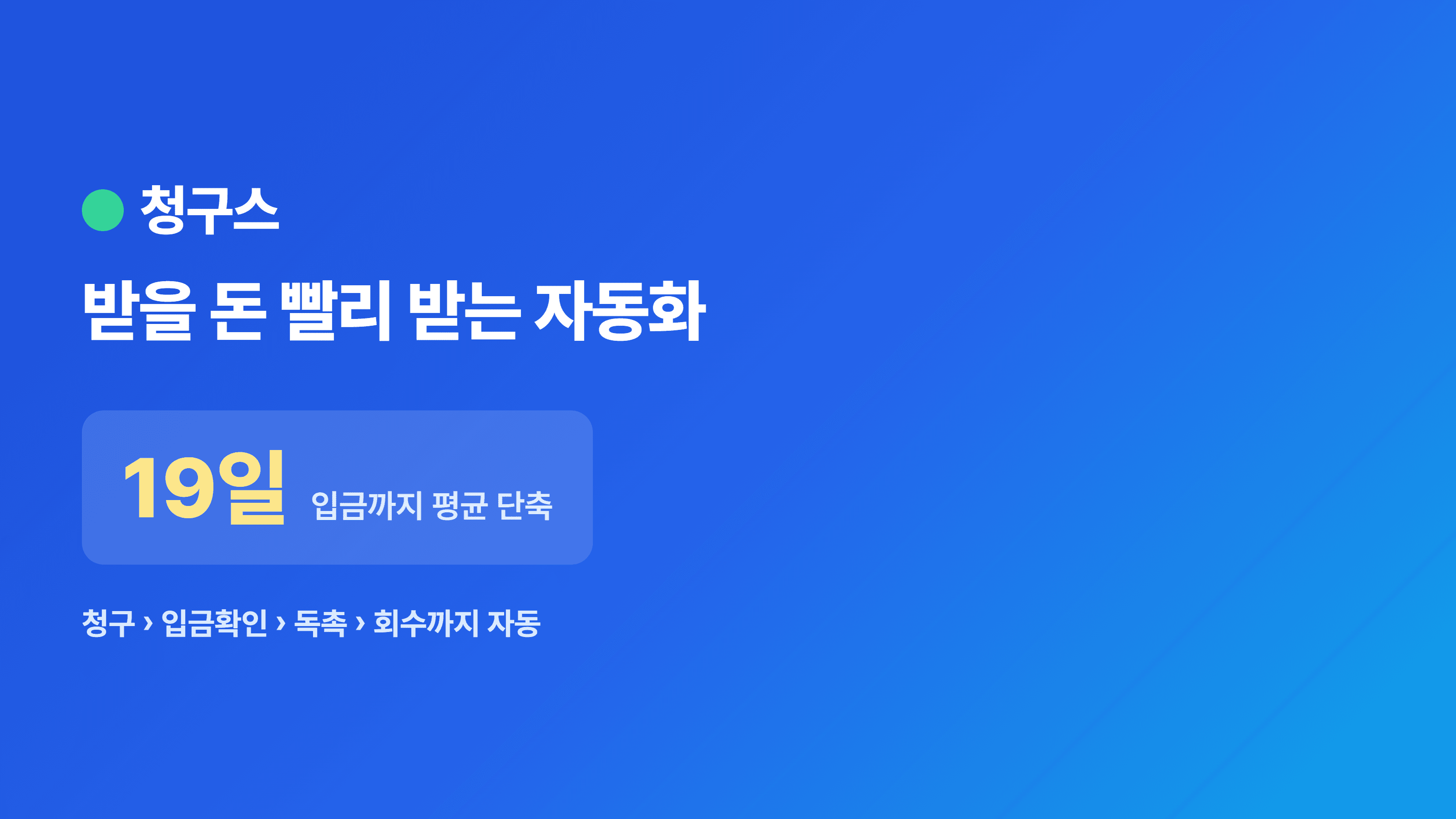

🚀 청구스는 DSO를 어떻게 줄이나요?

청구스는 위 5단계를 사람의 의지에 기대지 않고 시스템이 끝까지 자동으로 돌립니다.

✅ 청구서를 클릭 한 번으로 만들어 납부 기한과 함께 발송

✅ 입금을 자동으로 대조해 미수 거래처만 자동으로 추림

✅ 연체 단계별로 정중하고 단호한 알림이 자동 발송

✅ 장기 악성 채권은 클릭 한 번으로 추심까지 연결(착수금 0원·수수료 14% 고정)

항목 | 변화 |

|---|---|

1개월 이상 장기 연체 | 평균 83.3% 감소 |

떼이는 돈(대손) | 75% 감소 |

입금까지 걸리는 시간 | 평균 19일 단축 |

청구·수금에 쓰는 시간 | 월 8.1시간 → 1.7시간 |

전화기 한 번 들지 않고, 거래처와 얼굴 붉히지 않고 만든 결과입니다. DSO를 줄인다는 건 결국 이 5단계를 빠짐없이 도는 것이고, 그걸 시스템이 대신합니다.

📌 한 줄 결론

DSO 단축의 핵심은 "빠짐없이 반복"이고, 그건 사람보다 시스템이 잘합니다.

입금까지 걸리는 시간이 평균 19일 줄면, 같은 매출로도 현금흐름이 확 달라집니다.

글은 여기서 마무리하겠습니다. 마지막으로 숫자 몇 개만 보여드리고 싶습니다.

청구와 수금을 자동화한 회사들에서 실제로 나온 변화입니다.

항목 | 변화 |

|---|---|

1개월 이상 장기 연체 | 평균 83.3% 감소 |

떼이는 돈(대손) | 75% 감소 |

입금까지 걸리는 시간 | 평균 19일 단축 |

청구·수금에 쓰는 시간 | 월 8.1시간 → 1.7시간 |

전화기 한 번 들지 않고, 거래처와 얼굴 붉히지 않고 만든 결과입니다. 청구서 발행 → 입금 자동 확인 → 미수 자동 리마인드 → 세금계산서 자동 발행까지, 흩어져 있던 일을 하나의 흐름으로 묶었을 뿐입니다.

이 숫자가 우리 회사에서도 가능한지, 가볍게 확인해 보세요.

📌 같이 읽으면 좋은 글

📌 미수금 관리 노하우 – 거래처 미수 83.3% 줄이는 법

📌 미수금 관리 프로그램 비교: 그냥 '보는' 시스템 VS 직접 '받아주는' 청구스

📌 거래처 미수, 절대 1개월을 넘기면 안 되는 이유! - 미수금 관리의 중요성

📎 출처

한국은행 (bok.or.kr) — 기업경영분석 (매출채권 회수 지표)

금융감독원 전자공시시스템 DART (dart.fss.or.kr) — 매출채권 공시

청구스 내부 도입 성과 데이터 (2026)