법인 통장 여러 개 운영 완벽 가이드 — 자금 분리 전략과 운영 노하우

청구스

"법인 통장 하나로 다 굴리고 있는데, 자금 흐름이 머릿속에서 안 잡혀요." 💬

매출 들어오자마자 빠져나가고, 세금 낼 때 잔고 부족하고, 직원 월급일에 가슴이 철렁하는 그 느낌…

법인 통장은 "용도별로 잘게 쪼개야" 자금이 보이고, 자금이 보여야 의사결정이 가능합니다.

이 글에서 약속드릴게요 — 3·4·5계좌 분리 전략, 세금·인건비·운영비 관리법, 현금흐름 안정시키는 실전 노하우까지 한 번에 정리해 드립니다.

월 매출 5천만 원 이상의 B2B 대표님·1인 법인·스타트업 재무담당자라면 끝까지 보세요.

✅ 통장 1개 운영의 함정과 분리 시점

✅ 3·4·5계좌 운영 모델 비교

✅ 세금·인건비·예비비 통장 운영 룰

읽고 나면 "통장 하나만 쓰던 시절로 다시 못 돌아가겠다" 싶으실 거예요.

📌 한 문장 결론 먼저

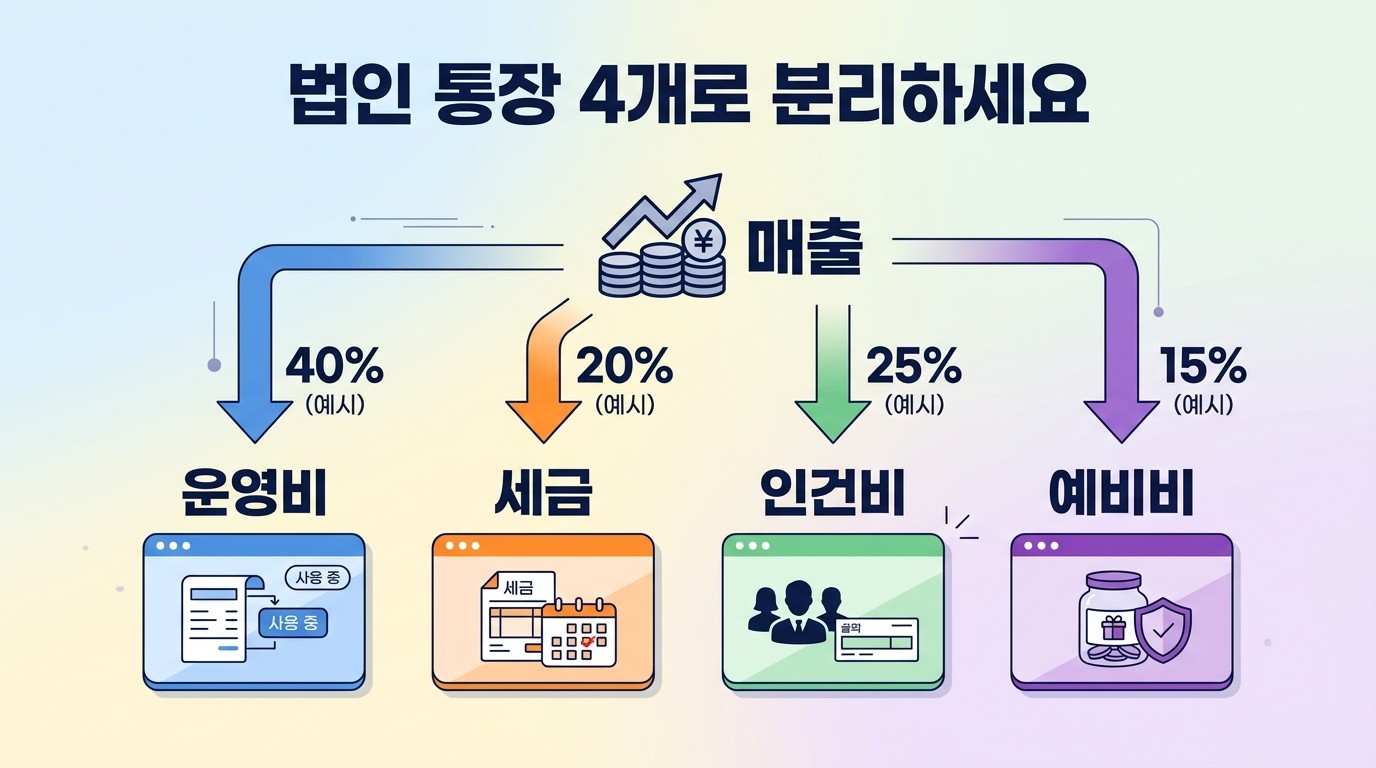

법인 통장은 운영비 / 세금 / 인건비 / 예비비 최소 3~4개로 쪼개세요. 통장이 분리되어야 자금이 보이고, 자금이 보여야 의사결정이 가능합니다.

1. 법인 통장 1개 운영, 무엇이 위험한가요?

법인 통장 1개로 모든 자금을 굴리면 겉으로는 편해 보입니다. 하지만 실무에서는 이런 일이 반복됩니다.

매출이 들어오자마자 다음 달 운영비로 흘러나간다

세금 낼 때 잔고가 부족해서 깜짝 놀란다

인건비 일자가 다가오면 "이번 달 입금 다 들어왔나?" 매번 확인

실제 "쓸 수 있는 돈"과 "총 잔고"가 머릿속에서 엉킨다

📌 핵심 문제: 하나의 통장에 모든 자금이 섞여 있으면 "남은 자금"의 정의 자체가 불가능합니다.

⚠️ 흔한 오해: "통장 여러 개 만들면 관리만 복잡해진다"

→ 오히려 반대입니다. 분리해두면 매월 정해진 금액만 이체하면 끝나서, 단순해집니다.

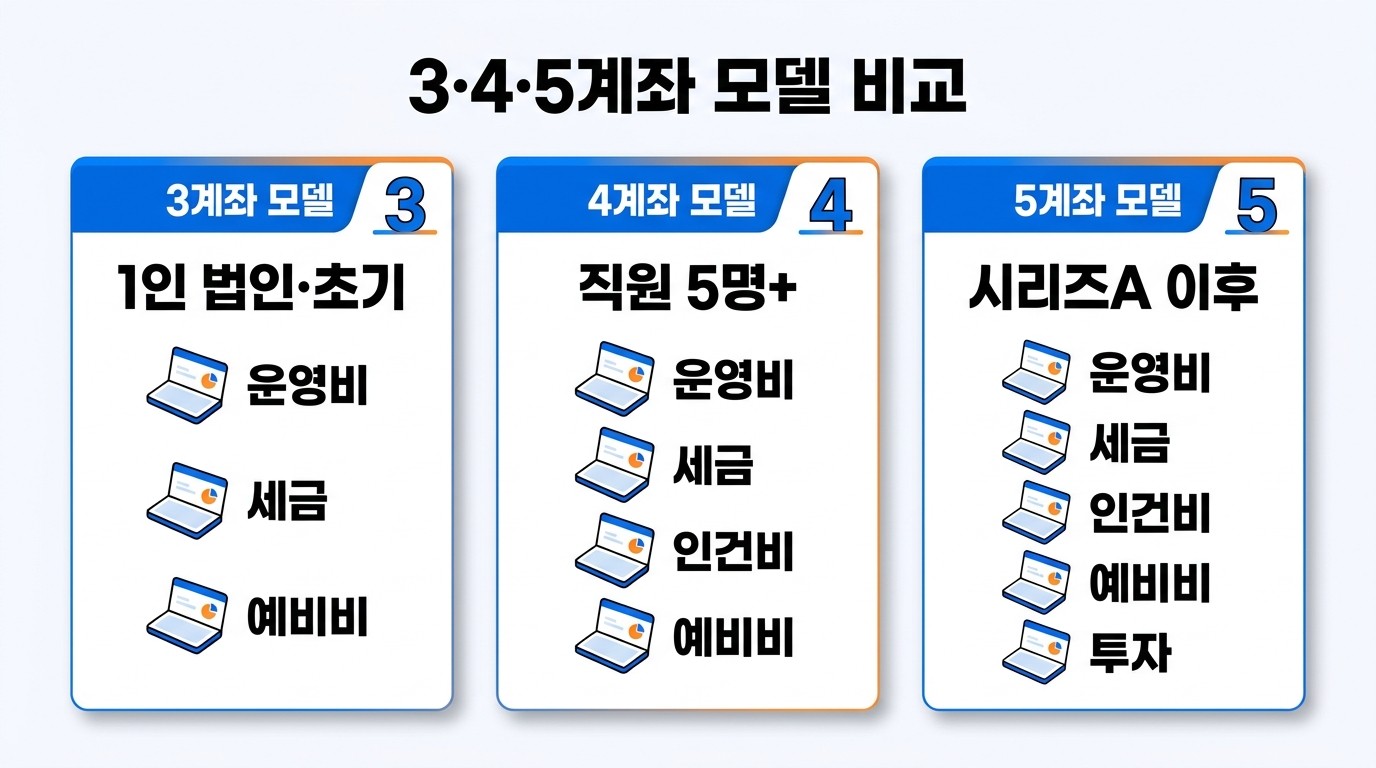

2. 통장은 몇 개로 쪼개야 하나요? (3·4·5계좌 모델)

✅ 통장 분리 모델 비교표

모델 | 통장 구성 | 적합한 단계 | 핵심 효과 |

|---|---|---|---|

3계좌 모델 | 운영비 + 세금 + 인건비 | 1인 법인·초기 스타트업 (월 매출 5천만 미만) | 세금·월급 펑크 방지 |

4계좌 모델 | + 예비비(비상금) | 직원 5명 이상·월 매출 1억 내외 | 변동성 흡수 가능 |

5계좌 모델 | + 투자/성장비 | 시리즈A 이후·연 매출 10억 이상 | 성장 자금 분리 운영 |

📌 처음에는 3계좌 모델로 시작하시고, 매출·인원 늘어나는 시점에 4·5계좌로 확장하세요.

3. 각 통장별 운영 룰

① 운영비 통장 (메인 입출금 통장)

모든 매출 입금 → 우선 이 통장으로

월초에 정해진 비율을 다른 통장으로 자동이체

거래처 결제·각종 비용 출금이 일어나는 메인 계좌

💡 팁: 카드사 결제·자동이체는 모두 이 통장에 묶으세요. 출금 통제가 한 곳에서 가능해집니다.

② 세금 통장

매출의 10~13%를 매월 자동 이체 (부가세 + 법인세 추정)

부가세 신고·납부 시 여기서만 출금

법인 명의 적금형 통장 추천 (이자도 받고 출금도 어렵게)

📌 룰: 세금 통장에서 운영비로 빼서 쓰는 건 절대 금지. 한 번 흩어지면 끝없이 무너집니다.

③ 인건비 통장

월 인건비 총액의 1.1~1.3배를 매월 자동 이체

4대 보험·퇴직금·상여 변동 흡수용 여유분 포함

월급일 D-5에는 잔고가 인건비 총액을 넘어야 정상

⚠️ 인건비 통장이 부족하면 그건 단순 자금 부족이 아니라 사업 구조 위기 신호입니다.

④ 예비비 통장 (비상금)

매출 변동성·돌발 비용·기회 투자용

권장 잔고: 월 고정비의 3~6개월치

평소엔 출금 잠금, 진짜 비상시에만 사용

⑤ 투자/성장비 통장 (선택)

마케팅·R&D·신사업 등 "성장에만 쓰는 돈"

분기별로 사용 한도를 미리 정해두기

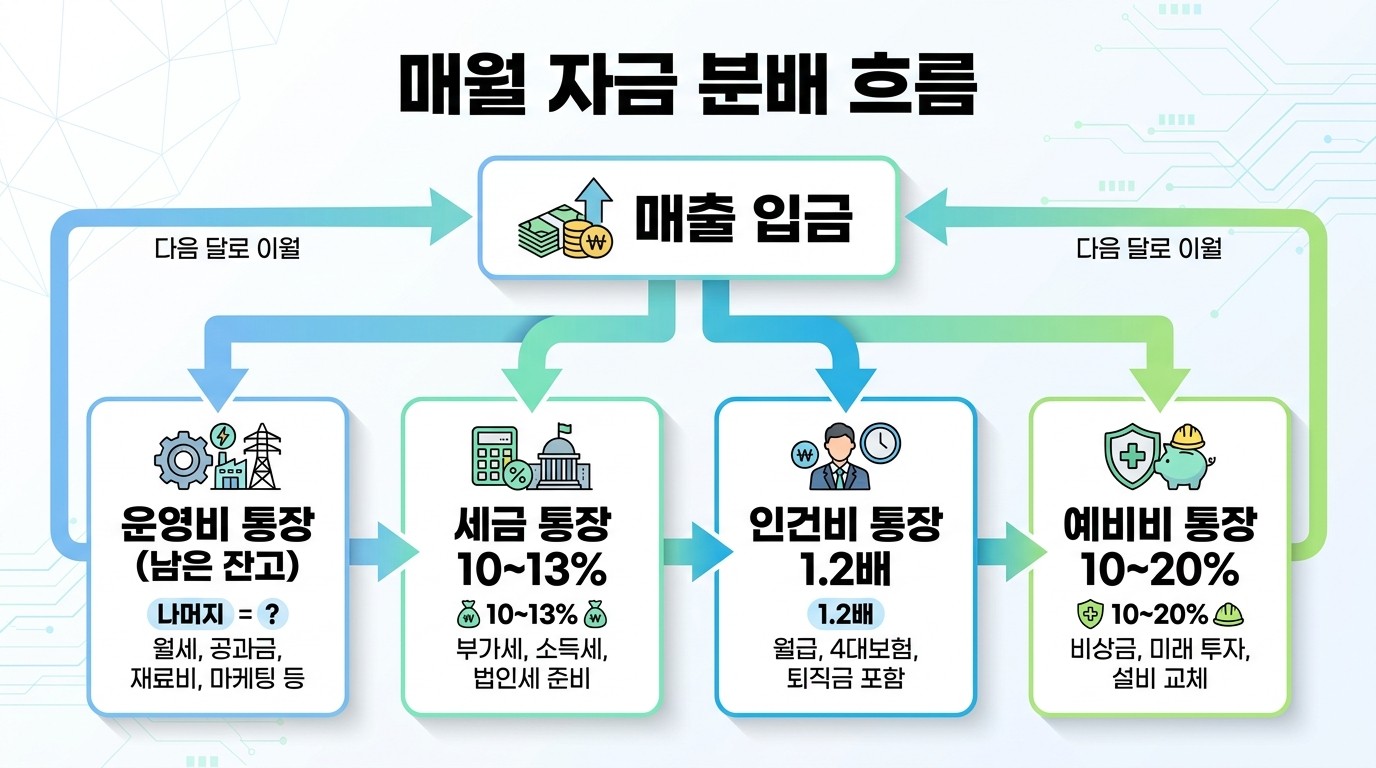

4. 매월 자금 흐름 — 어떻게 굴리나요?

월초(1~5일) 한 번만 손대면 끝납니다.

매출 입금 →

① 운영비 통장 도착

② 세금 통장으로 매출의 10~13% 자동이체

③ 인건비 통장으로 월 인건비 ×1.2배 자동이체

④ 예비비 통장으로 영업이익의 10~20% 자동이체

⑤ 남은 잔고로 운영비 집행

📌 자동이체 설정해두면 손이 갈 일이 없습니다. 매월 5분으로 자금이 정렬돼요.

5. 통장 운영 실수 방지 체크리스트

상황 | 해야 할 일 | 주의점 |

|---|---|---|

새 법인 통장 개설 | 용도별 별칭 설정 | "예금 1·2"가 아니라 "세금·인건비"로 명명 |

매월 자동이체 | 월초 D+3까지 완료 | 매출 입금 후 바로 분배 |

세금 통장 | 부가세·법인세 외 출금 금지 | 한 번 빼면 다음 분기에 펑크 |

인건비 통장 | 잔고가 1개월치 인건비 미만이면 경보 | 사업 구조 점검 신호 |

예비비 통장 | 회수 가능 단기 상품으로 운용 | 출금 어렵게 해두기 |

✅ 공통 원칙: 통장 간 이체는 자동이체로 정해두고, 손으로 직접 옮기는 일은 최소화하세요.

6. 자금 흐름이 보이면 의사결정이 빨라집니다

통장을 분리하면 부가가치가 한 가지 더 있습니다. 바로 "이번 달에 쓸 수 있는 돈이 얼마인지"가 즉시 보인다는 점이에요.

A사(콘텐츠 에이전시, 직원 7명) 사례입니다.

분리 전: 잔고 1.2억이지만 "이거 다 써도 되나?" 매번 불안

분리 후: 운영비 통장 4천만, 세금 4천만, 인건비 3천만, 예비비 1천만 → "운영비 4천 안에서만 의사결정"

📌 의사결정 속도가 2배 빨라졌고, 세금 시즌에 깜짝 놀라는 일이 사라졌습니다.

7. FAQ

Q1. 통장이 너무 많으면 관리가 복잡하지 않나요?

A. 처음에는 3계좌로 시작해서 점진적으로 늘리세요. 자동이체만 설정해두면 매월 5분으로 끝납니다. 오히려 1개 통장보다 머릿속이 단순해져요.

Q2. 세금 통장에 매월 매출의 13%를 넣는 게 맞나요?

A. 업종·매입세액 공제·법인세율에 따라 다릅니다. 일반적으로 부가세 5~7% + 법인세 추정 5~6% = 10~13% 수준으로 시작하시고, 세무대리인과 분기마다 조정하시면 됩니다.

Q3. 통장 분리하면 회계가 더 복잡해지지 않나요?

A. 그렇지 않습니다. 회계는 어차피 거래 내역 기준으로 분개되고, 통장 분리는 "현금 흐름 관리"의 영역입니다. 회계 처리는 동일하고, 자금 가시성만 좋아져요.

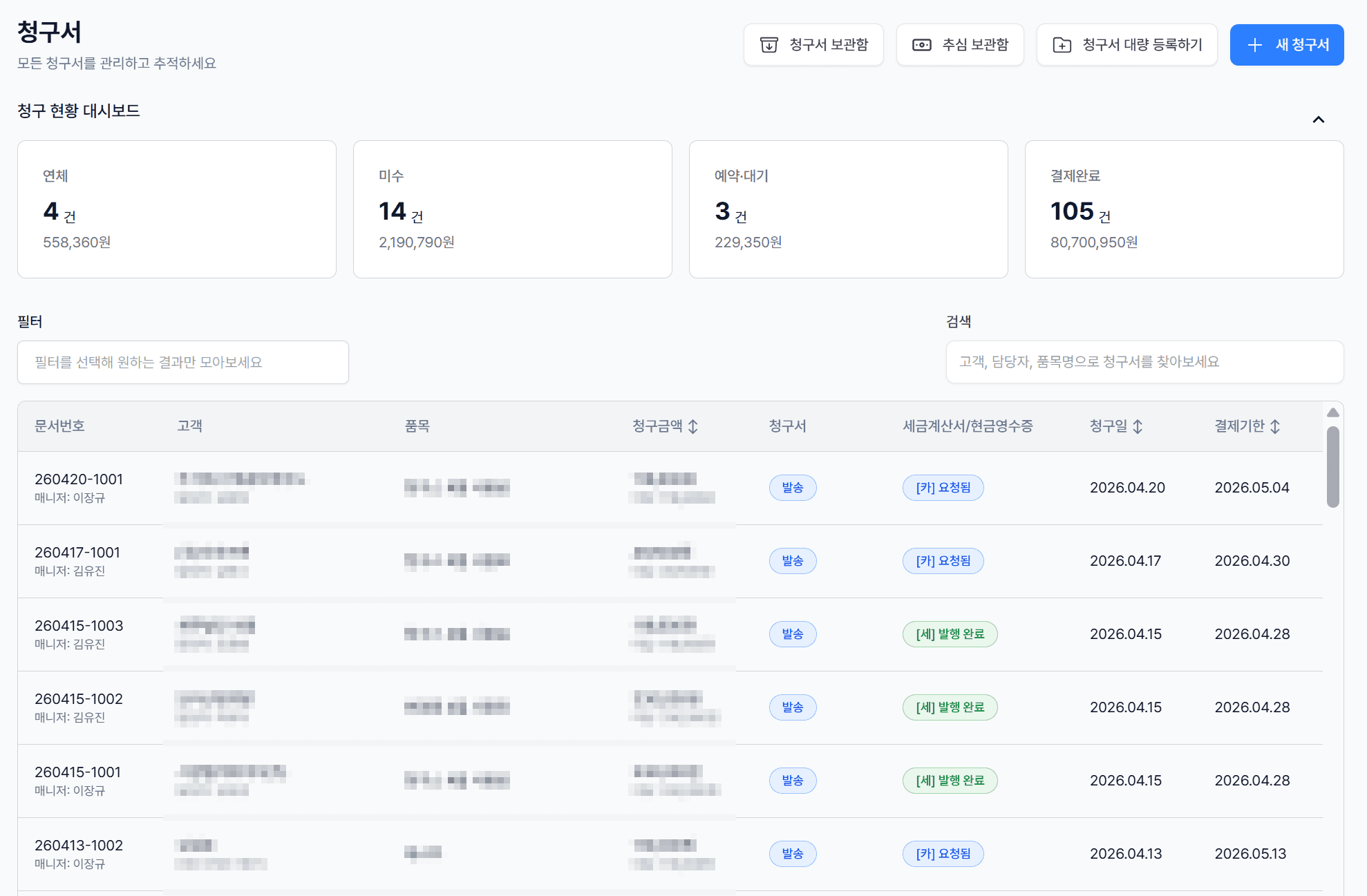

📣 청구스로 자금 흐름까지 한 화면에 보세요

통장 4개로 쪼개는 건 시작일 뿐입니다. 진짜 어려운 건 "어떤 거래처에서 얼마가 언제 들어올지"가 안 보일 때예요. 운영비 통장이 비어가는데 다음 입금이 언제인지 모르면 통장 분리도 무용지물이 됩니다.

청구스는 청구한 모든 건을 한 대시보드에 보여줍니다. "이번 달 운영비 통장이 모자라겠다" 같은 신호가 미리 떠요. 게다가 입금이 들어오면 어떤 청구건인지 자동 매칭까지 되니, 통장 분리 후의 자금 분배가 훨씬 정확해집니다.

거래처 하나만 등록해서 다음 청구 사이클부터 체험해 보세요. 첫 청구서 보내는 데 3분이면 됩니다.

📌 같이 읽으면 좋은 글

👉 미수금 관리 프로그램 비교: 그냥 '보는' 시스템 VS 직접 '받아주는' 청구스

👉 미수금 관리 노하우 – 거래처 미수 83.3% 줄이는 법