협회비 회비 조합비의 부가세 여부 및 판정 기준 - 완벽 정리

청구스

"협회비 납부했는데, 세금계산서를 받아야 하나요?"

매달 빠져나가는 협회비, 조합비, 회비… 경리 담당자라면 한 번쯤 이런 고민 해보셨을 겁니다. "이거 부가세 포함인가? 매입세액 공제는 되는 건가?" 확인 한 번 잘못하면, 부가세 신고 때 공제받을 수 있는 돈을 놓치거나 반대로 잘못 공제해서 가산세를 맞을 수 있어요.

✅ 이 글에서 얻을 수 있는 것:

협회비·회비·조합비의 부가세 과세/비과세 판정 기준 완벽 정리

실무에서 자주 틀리는 케이스 3가지와 올바른 처리법

세금계산서 발행 여부 + 증빙서류 한눈에 보는 체크리스트

끝까지 읽으시면, 다음 부가세 신고 때 협회비 관련 처리를 한 번에 끝낼 수 있는 실무 체크리스트를 가져가실 수 있습니다.

📌 핵심 결론부터: "대가성"이 있으면 과세, 없으면 비과세

협회비·회비·조합비의 부가세 여부를 가르는 단 하나의 기준은 바로 "대가성"입니다.

쉽게 말하면:

돈을 냈는데 구체적인 재화나 용역을 받았다면 → 부가세 과세

단순히 회원 자격 유지를 위해 낸 돈이라면 → 부가세 비과세

부가가치세법상, 협회 등 단체가 재화의 공급 또는 용역의 제공에 따른 대가관계 없이 회원으로부터 받는 회비는 과세대상이 아닙니다. 국세청도 동일한 입장을 일관되게 유지하고 있어요.

✅ 한눈에 보는 과세 vs 비과세 판정표

구분 | 성격 | 부가세 여부 | 세금계산서 | 증빙서류 |

|---|---|---|---|---|

정기 경상회비 | 회원 자격 유지 | ❌ 비과세 | 발행 불필요 | 영수증·입금표 |

특별회비 | 단체 운영 지원 | ❌ 비과세 | 발행 불필요 | 기부금영수증 |

순수 찬조금 | 활동 후원 | ❌ 비과세 | 발행 불필요 | 영수증 |

광고 협찬금 | 광고·홍보 대가 | ✅ 과세 | 발행 필요 | 세금계산서 |

교육·세미나비 | 용역 대가 | ✅ 과세 | 발행 필요 | 세금계산서 |

간행물 구독료 | 재화 대가 | ✅ 과세 | 발행 필요 | 세금계산서 |

📌 핵심 포인트: 같은 "협회비"라는 이름이라도, 실질적으로 무엇을 대가로 받았느냐에 따라 과세 여부가 완전히 달라집니다.

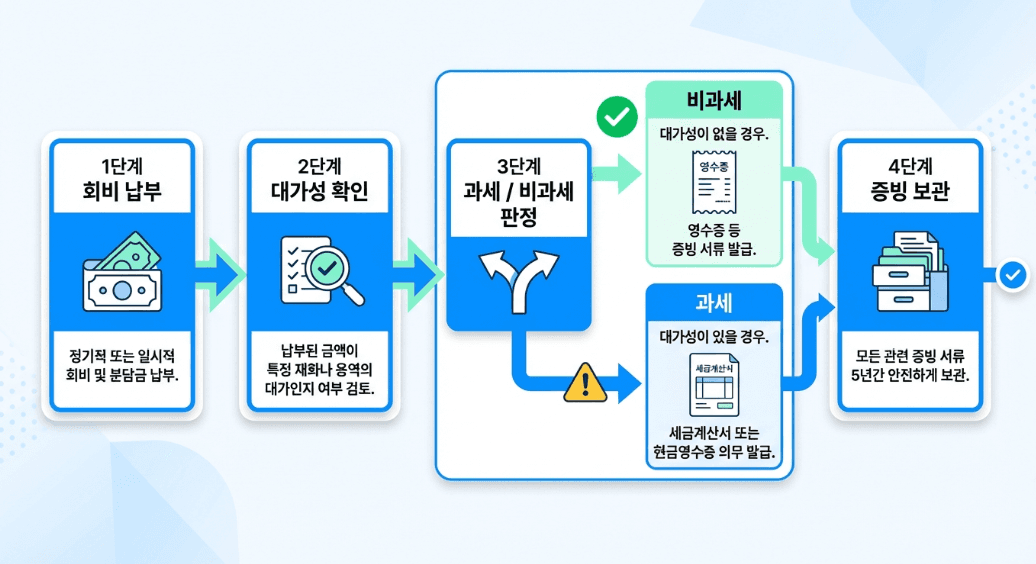

💡 대가성 판단, 이렇게 체크하세요

실무에서 대가성을 판단할 때는 다음 3가지를 순서대로 확인하면 됩니다.

1단계: 구체적 재화·용역 제공이 있는가?

→ 협회가 회원에게 교육, 컨설팅, 광고, 간행물 등 특정 서비스를 직접 제공했다면 대가성 O

2단계: 금액과 서비스가 연동되는가?

→ 회비 금액에 따라 받는 혜택이 달라진다면(예: 골드회원은 교육 무료, 일반회원은 유료) 대가성 O

3단계: 불특정 다수에게 동일하게 제공되는가?

→ 회원 여부와 관계없이 모든 회원에게 동일한 조건으로 회비가 부과되고, 특별한 반대급부가 없다면 대가성 X

⚠️ 주의: 세법에서는 "명칭"이 아니라 "실질"을 봅니다. "회비"라는 이름으로 납부했더라도 실질적으로 광고 용역이나 교육 서비스의 대가라면 과세대상이에요. 반대로 "협찬금"이라는 이름이라도 구체적 반대급부가 없다면 비과세로 처리합니다. 국세청 예규에서도 이 실질과세 원칙을 일관되게 적용하고 있습니다.

⚠️ 실무에서 자주 틀리는 3가지 케이스

케이스 1: "특별회비인데 세금계산서를 달라고 합니다"

A사는 업종 협회에 특별회비 200만 원을 납부했습니다. 경리 담당자가 매입세액 공제를 위해 세금계산서를 요청했는데, 협회에서 "세금계산서 발행 대상이 아닙니다"라고 답변했어요.

✅ 정답: 협회가 맞습니다. 특별회비는 대가관계가 없으므로 세금계산서 발행 대상이 아닙니다. 대신 기부금영수증을 발급받아 법인세 신고 시 지정기부금으로 처리하세요.

케이스 2: "찬조금을 냈는데, 행사장에 우리 회사 로고가 걸렸습니다"

B사는 협회 행사에 찬조금 500만 원을 냈습니다. 행사장 현수막과 홈페이지에 B사 로고가 크게 걸렸어요.

✅ 정답: 이건 순수 찬조금이 아니라 광고 용역의 대가입니다. 로고 노출, 배너 게재, 협찬사 고지 등 광고·홍보 효과가 발생했으므로 부가세 과세대상이에요. 협회로부터 세금계산서를 발급받아 매입세액 공제가 가능합니다.

케이스 3: "조합비에 교육비가 포함되어 있습니다"

C사는 조합에 연회비 120만 원을 냅니다. 이 중 40만 원은 조합 운영비, 80만 원은 의무 교육 프로그램 참가비로 구성되어 있어요.

✅ 정답: 구분 처리가 필요합니다. 운영비 40만 원은 비과세(영수증 처리), 교육비 80만 원은 과세(세금계산서 발급)로 나눠서 처리해야 합니다. 조합에 금액 분리를 요청하세요.

📌 세금계산서 vs 영수증 vs 기부금영수증 — 증빙 처리 가이드

상황 | 받아야 할 증빙 | 부가세 공제 | 법인세 처리 |

|---|---|---|---|

경상회비 납부 | 영수증 + 입금표 | ❌ 불가 | 판매비와관리비(회비) |

특별회비 납부 | 기부금영수증 | ❌ 불가 | 지정기부금 |

광고 협찬금 지급 | 세금계산서 | ✅ 가능 | 광고선전비 |

교육·세미나비 지급 | 세금계산서 | ✅ 가능 | 교육훈련비 |

지로 납부 경상회비 | 안내 공문 + 지로 영수증 | ❌ 불가 | 판매비와관리비(회비) |

💡 실무 팁: 지로로 회비를 납부할 때는 회원사 안내 공문(거래증빙) + 지로 영수증(대금증빙) 두 가지를 함께 보관하세요. 세무조사 시 증빙 부족으로 문제가 될 수 있습니다.