“세금계산서, 아직도 발행 안 하셨다고요?” 💥25년 5월 공급분 마감일은 6월 10일까지!

청구스

얼마 전 한 고객사 회계 담당자 분이 전화를 주셨어요.

“5월 거래 건 세금계산서를 6월 11일에 발행했는데요… 가산세가 붙었더라고요? 이거 실수인데 감면 안 되나요?”

죄송하지만, 안 됩니다.

세금계산서 발행 마감일, 딱 하루만 넘겨도 바로 가산세가 부과됩니다.

📌 2025년 5월 거래분 → 세금계산서 발행 마감일은 6월 10일(화)

헷갈리기 쉬우니까 핵심만 딱 짚어드릴게요.

공급일자가 5월인 거래는

6월 10일까지 세금계산서를 발행해야 하며

6월 11일부터 발행하면 → 💣 1% 가산세 부과

이건 국세청이 ‘공급 시기’ 기준으로 무조건 계산하는 부분이라, 실수도 예외 없이 가산세가 붙습니다.

⛔️ 가산세, 생각보다 금액 큽니다

제가 겪은 실 사례 하나 공유드릴게요.

한번은 제조업 고객사에서 5월 29일에 출고된 제품에 대해,

담당자가 너무 바빠서 6월 13일에 세금계산서를 몰아서 발행했어요.

그 결과…

공급가액 4,000만 원 × 1% = 가산세 40만 원

40만 원이 그냥 날아간 거죠.

이런 일이 반복되면 연간 수백만 원이 낭비될 수 있습니다.

❓왜 ‘6월 10일’일까요?

이건 부가가치세법 에 명시돼 있습니다.

“공급한 날이 속한 달의 다음 달 10일까지 세금계산서를 발행해야 한다.”

즉, 5월 중에 공급이 이뤄졌다면 → 다음 달 6월 10일까지가 마감이라는 뜻이에요.

이 마감일을 넘기면 아무리 이유가 있어도 가산세 부과됩니다.

🧭 실무에서 자주 놓치는 포인트 3가지

실제로 세금계산서를 제때 못 내는 이유는 보통 ‘날짜 착각’ 때문이에요. 특히 아래 상황에서 많이들 헷갈리세요.

공급일과 정산일을 혼동

예: 5월 31일 출고, 6월 5일 정산 → 실제 공급일은 5월 31일!

계약서 청구일만 따름

예: 계약서엔 ‘6월 15일 청구’ → 하지만 물건은 5월 중에 공급됨 → 발행 기준일은 5월

복수건을 일괄 발행

예: 5월 10일, 20일, 30일 공급 → 6월 10일에 한꺼번에 세금계산서 발행 → 경우에 따라 과세당국이 지적할 수 있습니다

이런 실수, 저희 고객사도 한두 번 겪고 나서야 프로세스를 정리하셨어요.

🧮 가산세 시뮬레이션 예시

공급가액 | 가산세 (1%) |

|---|---|

2,000만 원 | 20만 원 |

5,500만 원 | 55만 원 |

1억 원 | 100만 원 |

“그깟 하루 차인데…” 싶겠지만

국세청은 그 하루를 아주 중요하게 봅니다. 😥

📅 매달 마감일, 자동으로 챙겨주는 방법 없을까?

이게 진짜 실무의 고충이에요.

매달 10일 체크

공휴일/주말이면 전날 발행

부서 간 협의

누락, 지연 체크…

이 모든 걸 수작업으로 하다 보면 사람이 지칩니다.

특히 경리팀 한 명이 전표, 청구서, 세금계산서 다 맡는 중소기업이라면 더더욱요.

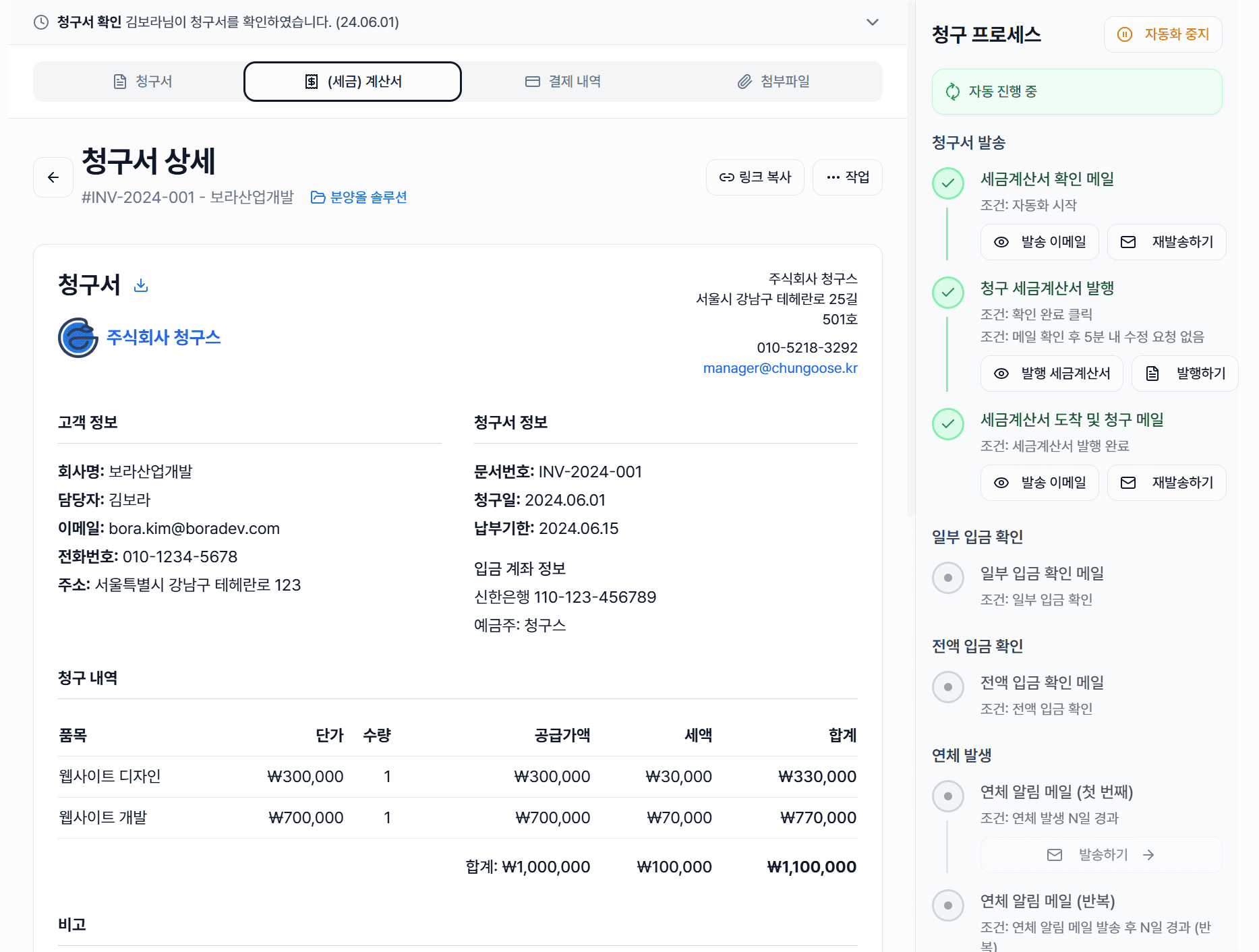

✅ 그래서 ‘청구스’가 등장했습니다!

저희 고객사 중 한 곳, 수도권 소재 광고대행사는

세금계산서 지연 발행이 잦아 가산세가 누적되는 상황이었어요.

담당자분이 “내가 실수한 것도 아닌데 매번 내가 욕먹는다”며 도입한 게 청구스였습니다.

도입 후 이렇게 바뀌었대요:

공급일 자동 인식 → 실수 방지

발행 마감일 카운트다운 → 날짜 지나기 전에 알림

청구서 → 세금계산서로 연동 발행

거래처별 입금 상태 추적

미수금 자동 알림 발송

가장 만족스러웠던 부분은

“이제는 퇴사자가 생겨도 업무가 끊기지 않아요” 였어요.

🔄 반복되는 실수, 자동화로 끊어야 할 때입니다

다시 한번 정리해드릴게요.

5월 공급 세금계산서 마감일: 6월 10일(화)

하루만 늦어도 1% 가산세

실수 방지하려면? → 수동 관리보다 자동화된 솔루션 도입이 효과적

💡 같이 읽으면 좋은 글

▶ 부가세 수정신고 vs 경정청구 - 차이점 완벽 정리!