선발행 세금계산서 완벽 정리 - 이거 하나로 끝! 📑

청구스

사업을 하다 보면 이런 순간 한 번쯤 겪으셨을 겁니다.

“아직 용역은 시작 전인데,

거래처에서 세금계산서 먼저 끊어달라고 하네요.”

이때 많은 대표님, 실무자분들이 바로 걱정부터 하십니다.

“이거 불법 아니야?” “가산세 나오는 거 아냐?”

결론부터 말씀드리면 👉 조건만 맞으면 ‘합법’입니다.

오늘은 세무사·회계사 상담에서 정말 자주 나오는

선발행 세금계산서를 이 글 하나로 완벽 정리해 드릴게요. 😊

🔍 선발행 세금계산서란?

선발행 세금계산서란

👉 재화나 용역의 공급시기 전에 세금계산서를 먼저 발급하는 경우를 말합니다.

원칙적으로 세금계산서는

✔️ 공급시기 도래 후 발급해야 하지만,

부가가치세법에서는 예외적으로 허용하는 경우들이 있습니다.

✅ 선발행 세금계산서가 ‘적법’한 6가지 핵심 요건

아래 내용만 기억하시면 실무에서 거의 다 커버됩니다.

① 💰 대가를 먼저 받은 경우

가장 대표적인 케이스입니다.

용역 시작 전

대금의 전부 또는 일부를 먼저 받았다면

👉 세금계산서 발급 OK

📌 여기서 대가란?

공급가액 + 부가세 포함 금액

(현금, 계좌이체, 카드, 어음, 수표 전부 포함)

💬 실제 경험

저희 고객사 중 IT 개발사 한 곳은

계약금 30%를 먼저 받고 세금계산서를 발행했습니다.

이 경우 입금일 = 공급시기로 봐서 전혀 문제 없었습니다.

② ⏰ 세금계산서 발급 후 7일 이내에 입금

먼저 세금계산서를 발행했더라도

7일 이내 대금 수령 시

👉 발급일을 공급시기로 인정

✔️ 실무에서 정말 많이 쓰이는 방식입니다.

③ 📄 7일 초과 ~ 30일 이내 입금 (조건 충족 시)

조금 까다롭지만 중요한 포인트입니다.

아래 3가지 요건을 모두 충족해야 합니다.

요건 | 내용 |

|---|---|

계약서 | 계약서·약정서에 청구 시기와 지급 시기 명시 |

기간 | 발급일로부터 30일 이내 |

명확성 | 거래 조건이 객관적으로 확인 가능 |

💬 지인 회계사에게 들은 사례

계약서 없이 “구두 약속”만 있었던 경우,

15일 뒤 입금했어도 부적법 판정 받은 사례도 있었습니다.

👉 계약서 진짜 중요합니다.

④ 📆 같은 과세기간 내 공급시기 도래 (2022년 이후 완화)

세금계산서 발급일이 속한 과세기간 내

실제 공급시기가 도래하면

👉 대가 수령 여부와 무관하게 적법

📌 2022년 1월 1일 이후

👉 이 경우 ‘대가 수령 요건’이 삭제되었습니다.

⑤ 🔁 장기할부·계속적 공급

다음과 같은 경우도 선발행 인정됩니다.

장기 할부 판매

유지보수 계약, 월 단위 자문 계약

공급 단위를 나누기 어려운 계속적 용역

👉 대가 지급 예정일 전에 세금계산서 발급 가능

⑥ ⚠️ 6개월 이내 공급 + 거래 사실 확인 (매입자 관점)

이건 매입자 입장에서 중요한 내용입니다.

선발행 세금계산서라도

6개월 이내 공급시기 도래

거래 사실이 확인되면

👉 매입세액 공제 가능

⚠️ 단,

공급자는 가산세 부과 가능성 있음

💬 실무 팁

“매입세액 공제 되니까 괜찮겠지?” 하고

무조건 선발행 요구하는 거래처…

👉 공급자 입장에선 리스크입니다.

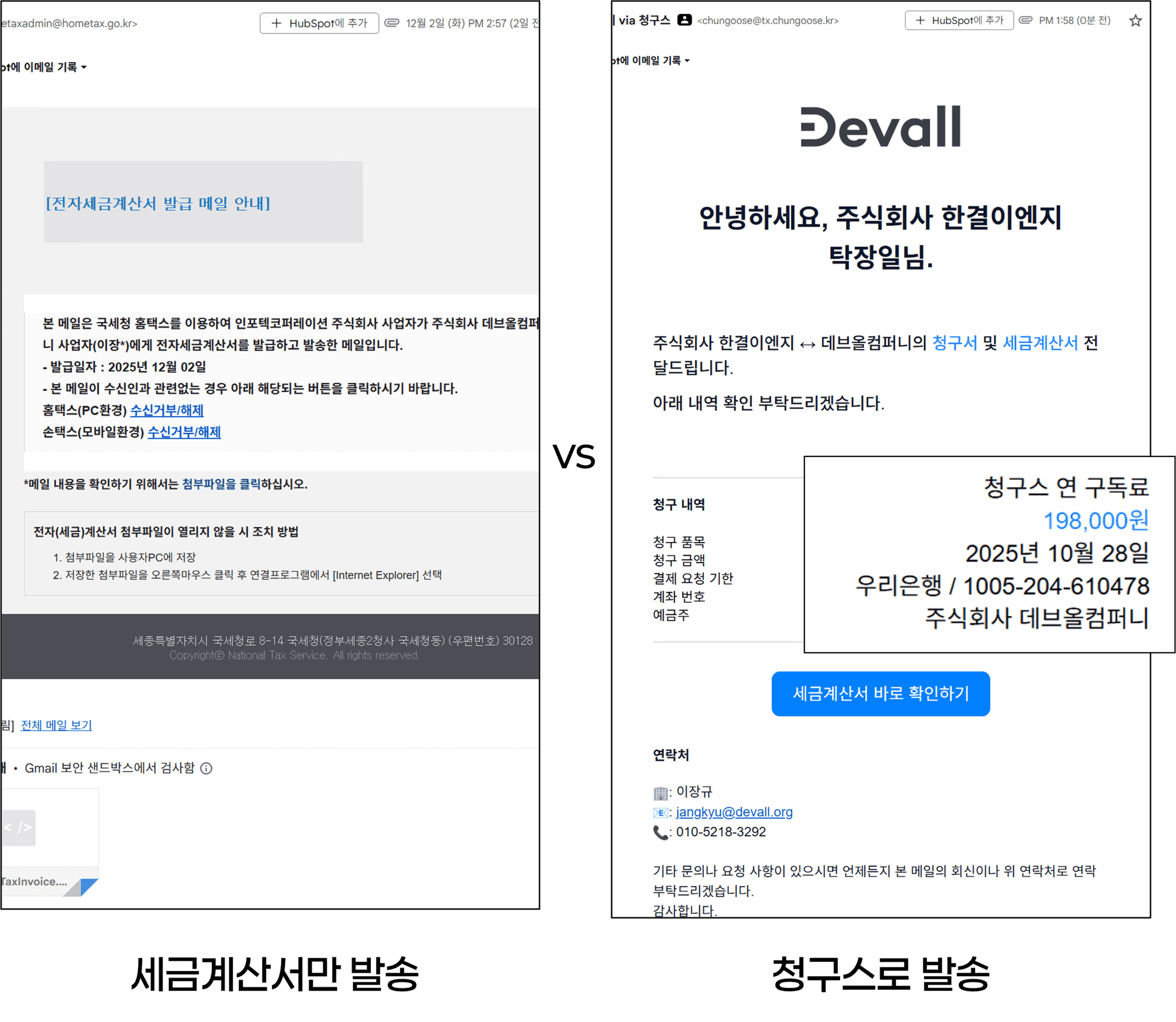

🚀 선발행 세금계산서 관리, 청구스로 끝내세요

선발행 세금계산서, 계산서 발행 후

제일 무서운 건 ‘깜빡 잊는 미수’입니다.

청구스는

✔️ 세금계산서 발행

✔️ AI를 통해 입금 여부 자동 확인

✔️ 기한 초과 시 자동 알림

✔️ 미수·연체 현황 한눈에 관리

까지 전부 자동화합니다.

“계산서는 끊었는데… 돈은 언제 들어오지?”

이 불안함, 청구스 하나로 사라집니다.

👉 선발행 세금계산서를 자주 쓰는 회사일수록

👉 청구스 효과는 더 큽니다.